経営法務

組織再編、会社法、知的財産権に関する実務的な知識を身に着けておく必要があります。より専門的な内容に関しては、弁護士の領域になってきます。よって診断士はその橋渡しをするための最低限の実務知識を習得しておくことが肝要です。

事業開始、会社設立、倒産関連

事業開始、届出、手続、合併、事業譲渡、株式交換、会社更生法、民事再生法など知的財産権

特許権、実用新案権、商標権、著作権など企業活動関連

民法、会社法、金融商品取引法、独占禁止法、不正競争防止法

取引に関する法律

契約の案件、守秘義務契約、フランチャイズチェーン契約、合併契約など

資本市場へのアクセスと手続き

有価証券報告書の内容と作成、株式公開手続、IR活動、社債発行の手続

組織再編とは

組織再編の形態として、合併や事業譲渡、株式交換・移転、会社分割等があります。日本では吸収合併が一般的です。M&A

自社や子会社に合併させたり、他の会社の株式を買い占めて子会社化したりする手段が用いられます。それらを総称してM&Aと呼びます。合併には吸収合併と新設合併の2種類があります。吸収合併とは一つの会社が存続し、もう一方の会社の権利を引き継ぐ形態です。それに対して、新設合併とは全く新しい会社を作って両方の会社の権利義務を引き継がせる形態です。

M=Merger(合併)

A=Acquisition(買収)

組織再編の主な形態

合併(吸収合併)

A社 + B社 = A社新設合併

A社 + B社 = C社

買収

M&Aの様々な形態

買収

買収とは、多くの場合、取得しようとする会社の株主から、お金で株式を買い取り経営権を支配する方法をいいます。この場合は合併と違って、会社は2つのまま存続することになります。

買収は経営権が移るだけで、既存の経営資源がそのまま使われて事業展開がスムーズに運ぶメリットがある反面、経営資源の重複や会社方針の浸透が円滑に進みにくいというデメリットがあります。

合併はその逆で、当面の事業展開が軌道に乗るまで時間や手間がかかるというデメリットがある反面、軌道に乗ればコスト面で有利になr、全社一体となった取り組みが図りやすいというメリットがあります。

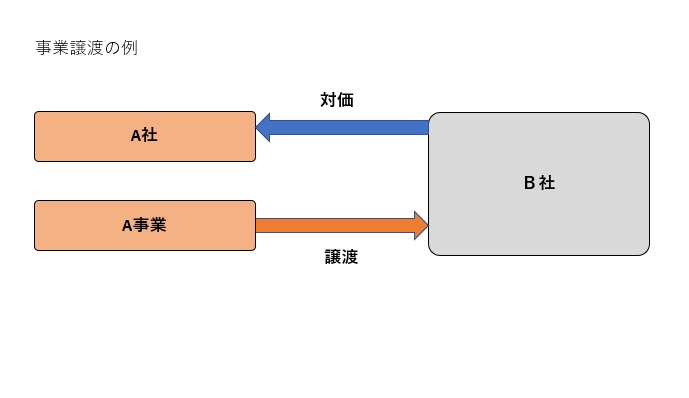

他にも事業譲渡という方法があります。これは自社が事業のために持っている設備や取引先、ノウハウ、営業組織等の全部または一部を他の会社に譲り渡し、対価を受け取る方法です。全財産を包括的に引き継ぐ合併と異なり、引き継ぐものと引き継がないものを個別に選択できることが利点です。但し、従業員を引き継ぐには個別の同意を得るなど、面倒な部分もあります。

他にも事業譲渡という方法があります。これは自社が事業のために持っている設備や取引先、ノウハウ、営業組織等の全部または一部を他の会社に譲り渡し、対価を受け取る方法です。全財産を包括的に引き継ぐ合併と異なり、引き継ぐものと引き継がないものを個別に選択できることが利点です。但し、従業員を引き継ぐには個別の同意を得るなど、面倒な部分もあります。

事業譲渡①

事業譲渡とは

事業譲渡等は、「事業の全部の譲渡・譲受・賃貸等」、「事業の重要な一部の譲渡」、「事後設立」に分類されます。ここでいう「事業」とは、一定の事業目的のために有機的に結合された組織的財産を指しており、有形の動産や不動産のほか、債券・債務、特許権等の無形財産、ノウハウや取引先との関係、人材等を含む包括的概念とされています。したがって、事業の実態を伴わない単なる財産の譲渡、債務の引継ぎは事業譲渡とはいいません。

譲渡会社のメリットとデメリット

メリットとしては、対象会社の事業・資産・負債のうち、特定の一部のみを取引対象にできる点が挙げられます。一方、デメリットとしては、株式譲渡と比較すると、個人株主の株式譲渡益課税は20%の税率(非公開会社)であるのtに対し、事業譲渡益の法人税課税は実行税率が35%程度あり、最終的な手取金額が減少するケースがあることや、資産・負債の移転手続に個々に対応する必要があり、煩雑であることなどが挙げられます。また、事業譲渡後の競業避止業務を負うこともデメリットとして挙げられます。

譲受会社のメリットとデメリット

メリットとしては、対象会社の事業・資産・負債のうつ、特定の一部のみを取引対象にできる点のほか、引継対象とする債務を特定できるため、対象会社の偶発債務を負う可能性が低いこと、取引上「のれん」が発生する場合は、適正な金額であれば税務上償却が認められ、節税効果が得られるといった点が挙げられます。一方、デメリットとしては、移転手続が煩雑であるという点のほか、登録免許税や不動産取得税等の負担があるという点があります。また、吸収分割との対比では、資金負担が必要とされる点も挙げられます。

| 譲渡会社および株主 | 譲受会社および株主 | |

|---|---|---|

| メリット | ●事業・資産・負債のうち特定の一部のみを取得対象にできる。 | ●事業・資産・負債のうち特定の一部のみを取得対象にできる。 ●引継ぎ対象とする債務を特定できるため、対象会社の偶発債務を負い可能性が低い。 ●取引上「のれん」が発生する場合は、適正な金額であれば税務上償却が認められ、節税効果が得られる。 |

| デメリット | ●協業避止義務を負う。 ●個人オーナー株主の場合、株式譲渡益への課税20%(非公開会社の場合)であるのに対し、事業譲渡益への課税は法人税等の実効税率で35%程度となり、最終的に個人株主の手取金額が減少するケースがある。 ●資産・負債の移転手続に個々に対応する必要があり、煩雑である。 |

●各種登録免許税、不動産取得税等の負担が生じる。 ●許認可の継続が図れない ●従業員のモチベーション低下などの影響が生じることがある。 ●資産・負債の移転手続に個々に対応する必要があり、煩雑である。 |

事業譲渡②

事業譲渡の手続

事業譲受会社においては、事業の全部または重要な一部の譲渡を行うには株主総会の特別決議が必要ですが、それ以外の場合には取締役会の決議によって実行することができます。事業の譲受会社においては、それが重要な財産の場合は、取締役会の決議が必要になり、譲り受ける事業が他の会社の全部の場合には株主総会の特別決議が必要です。

簡易な事業譲渡・譲受け

譲渡会社は、譲渡する資産の帳簿価格が譲渡会社の総資産額の20%以下の場合には、株主総会決議は不要です。譲受会社は、対価として交付する財産の眺望価格の合計額が譲受会社の純資産額の20%以下の場合には、株主総会決議は不要です。但し、事業譲受けに反対する株主の行使できる株式数が議決権総数の6分の1を超える場合を除きます。又、事業譲渡等を行う会社との間に支配関係がある場合にも、株主総会決議は不要です。

事業譲渡のスケジュール

法的規制を含め、交渉やデューテリジェンス、事業評価等を考慮すると、譲渡会社、譲受会社それぞれの事業譲渡等の実務的な手順およびスケジュールは、おおむね後の表のとおりです。

財産等移転手続

事業譲渡は、包括承継である合併・会社分割と異なり、事業を構成する個々の財産・債務・契約ごとに個別に移転手続が必要です。不動産の場合、譲渡会社・譲受会社の当事者間では事業譲渡契約により所有権の移転を主張できますが、第三者対抗要件を備えるために、所有権移転登記が必要です。動産の場合も、不動産と同様に当事者兼では事業譲渡契約により所有権の移転を主張できますが、第三者対抗要件を備えるために、現実に物を引き渡すことが必要です。

事業譲渡のスケジュール

| 譲渡会社 | 譲受会社 | |

|---|---|---|

| ① | 事業譲渡計画の策定 ・譲渡対象事業、譲渡先、譲渡価額の検討と交渉 |

事業譲受計画の策定 ・譲受対象事業、譲受先、譲受価額の検討と交渉 |

| ② | 秘密保持契約の締結 ・証券取引所への事前相談 |

秘密保持契約の締結 ・簡易調査 ・証券取引所への事前相談 ・公正取引委員会への事前相談 |

| ③ | 事業譲渡覚書の締結 ・代表者による覚書調印 ・証券取引所への対応 ・財産、事業価格の評価および交渉 ・事業譲渡契約の骨子について合意 |

事業譲渡覚書の締結 ・代表者による覚書調印 ・証券取引所への対応 ・財産、事業価格の評価および交渉 ・事業譲渡契約の骨子について合意 |

| ④ | 取締役会の決議 ・事業譲渡契約締結の承認 ・株主総会の招集 |

取締役会の決議 ・事業譲渡契約締結の承認 |

| ⑤ | 事業譲渡契約書の締結 ・代表者による調印 ・証券取引所への届出 |

事業譲渡契約書の締結 ・代表者による調印 ・証券取引所への届出 |

| ⑥ | 株主総会の決議 ・基準日等の広告 ・反対株主の反対通知 ・株主総会決議(事業譲渡の承認) |

株主総会の決議 該当なし(事業の全部譲受けの場合、特別決議) |

| ⑦ | 公正取引委員会への届出 該当なし |

公正取引委員会への届出 ・一定規模以上の譲受けの場合に届出必要 |

| ⑧ | 反対株主の株式買取請求権行使期日 ・効力発生日の20日前までに広告 |

反対株主の株式買取請求権行使期日 該当なし |

| ⑨ | 公正取引委員会への届出効力発生 該当なし |

公正取引委員会への届出効力発生 ・届出書受理日から30日経過後 |

| ⑩ | 譲渡期日における引渡手続き ・登記手続開始 ・譲渡代金の確定と決済 |

譲渡期日における引渡手続き ・登記手続開始 ・譲渡代金の確定と決済 |

| ⑪ | 公正取引委員会への完了報告 該当なし |

公正取引委員会への完了報告 ・効力発生後、速やかに報告 |

| ⑫ | 財務局への臨時報告書の提出 | 財務局への臨時報告書の提出 |

合併①

強力な決同関係の構築と対等な統合が可能

合併は複数の企業が一体化する手法であり、強力な結合関係を形成することが可能です。業界再編につながるような大型M&Aには合併が利用されています。

又、株式譲渡などの買収では親会社と子会社という上下関係が生まれますが、合併では組織が一体化するため、比較的対等な立場での統合が可能です。但し、企業結合会計基準では、買取側と被買取側を明確にするパーチェス法が原則適用となり、合併の台頭感は希薄になっています。

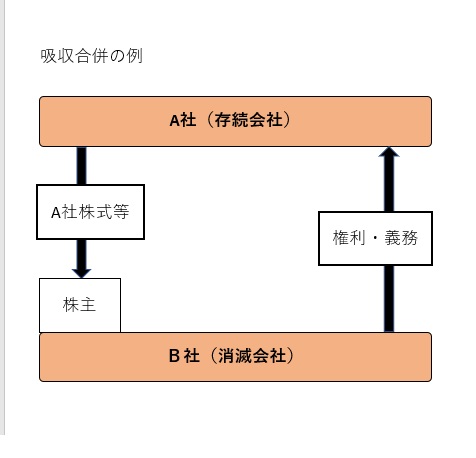

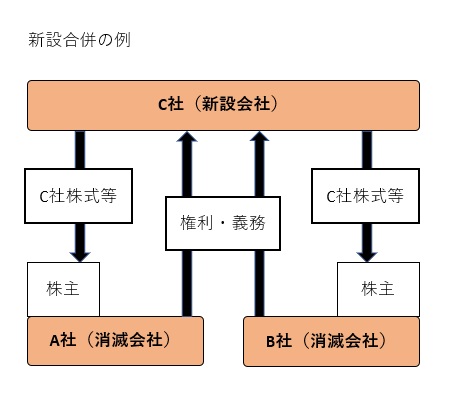

合併の方法では吸収合併が中心

合併の方法には主に次の二つがあります。

- ①全ての合併当事会社が解散して、合併による消滅する会社の権利義務を新たに設立する会社に承継する「新設併合」

- ②合併当時会社の1社だけが存続し、合併により消滅する会社の権利・義務のすべてを存続する会社に承継させる「吸収合併」

しかし、日本での合併では吸収合併の方法を利用する場合はほとんどです。これは、新設が合併では合併当時会社がすべて解散・消滅してしまうため、有していた事業の許認可などが合併と同時に消滅してしまい、新設会社で改めて許認可の申請を行う必要があることなどが主な理由です。

水平合併、垂直合併、混合合併

水平合併は、同種の製品やサービスを提供している企業同士が合併するものです。垂直合併は製品サービスの売り手の企業と買い手の企業との合併で、親子会社間で多くみられます。水平合併、垂直合併のいずれにも属さないタイプの合併は混合合併と呼ばれています。

合併承継リスク

合併では、合併による消滅すつ会社の権利・義務のすべてが包括的に存続会社(または新設会社)に引き継がれます。債務、特に合併協議中に明らかになっていなかった簿外債務、偶発債務についても承継しなければなりません。事前に十分な買収監査を行う必要があります。

合併②

吸収合併に適用される合併比率

日本の合併は、吸収合併で実行されるものがほとんどです。この場合、消滅会社の株主はその保有する消滅会社株式と引き換えに、存続する会社の新株を受け取ることになります。消滅会社株式1株に対して、存続会社の新株を何株割り当てかという比率を「合併比率」といいます。

合併スケジュール

合併は、会社法が定める次の手続を経て進められます。- ①トップ・マネジメントによる合併基本条件の合意

- ②両者の取締役会における合併契約の承認及び合併契約書の締結

合併契約書には、合併の目的、新株の発行数(合併比率)や割当方法、合併承認のための株主総会の期日、従業員の雇用に関する事項、合併期日などが記載されます。 - ③株主総会の特別決議による合併の承認

- ④債権者に対して異議申述の公告・催告といった債券保護に関する手続

- ⑤合併登記と合併新株券の交付

簡易合併

合併消滅会社の規模が小さい場合には、存続会社の株主に与える影響(株式の経済的価値および持分比率の変動)が軽微であるため、存続会社の株主総会での合併承認決議を省略することができます。このような簡易な手続による合併を「簡易合併」といいます。

存続会社が合併承認株主総会を省略することができる要件は、次のとおりです。

- ①存続会社が交付する対価(交付株式数に存続会社の1株当たり純資産額を乗じた額と、交付する株式等以外の剤線の帳簿価格の合計額)が、存続会社の純資産額の20%を超えないこと

- ②存続会社が公開会社であり、交付される株式が譲渡制限株式でないこと

- ③合併に反対する株主の行使できる株式数が、議決権総数の6分の1を超えないこと

- ④合併消滅会社が債務超過でないこと、合併消滅会社に交付する金銭等が承継する純資産額を上回っていないこと

完全子会社化①

株式交換とは

株式交換制度は、自社の株式を対価として他社の株式すべてを取得するスキームです。例えば、B社を買収したいときに、B社株主が保有するB社株式を自社が発行する株式と交換することで、B社を完全子会社化することが出来ます。尚、会社法では、自社株式でなくその他の財産

(例えば親会社の株式)を対価とすることも認められています。

株式交換の特徴

市場買付け、相対買付け、公開買付けといった株式取得方法は、買付希望者が株主に直接、保有株の売却を働きかけるものですが、株式交換は、交換当事会社の経営陣が株式交換に合意し、両社の株主総会で承認(特別決議)を受けることで可能となります。これは、株式交換は友好的な会社間でしか実行できないことを意味しています。

合併や共同持株方式による経営統合でじゃ対等な関係が維持されやすいのに対し、株式交換は一方の会社は完全子会社となるため、支配従属関係がより強くなります。

現金を必要とせず、交換は株主に強制される

株式の交換によって取引が実行されるので、株式取得に現金を必要としないというメリットがあります。又、株主総会で株式交換が承認されると、子会社となる会社の全株主は株式の交換に応じなければなりません。

公開買付けや市場買付けなど他の株式取得方法では、発行されている株式を全て取得することは事実上不可能です。このため、少数株主を排除し完全子会社化したい場合には、株式交換を利用することになります。

スクイーズアウト

株式交換子会社の特定の株主を完全親会社の株主から除きたい場合、その株主が特に少数株主の場合、完全親会社の財産(現金等)を交付すれば株主構成を調整することが可能となります。これをスクイーズアウトといいます。

対価として、全部取得条項付株式(2種類以上の株式を発行する会社が、そのうちの1種類の株式の全部を株主総会の特別決議によって取得することができる定款の定めがある種類の株式)を用いるなどの方法もあります。現金を対価として交付すれば、株主構成の再構築も可能です。

完全子会社化②

株式交換手続の概要

株式交換は、株式を交換する当事会社が株式交換契約を締結し、株主総会の特別決議を経ることにより、完全親子関係を構築するものです。保有株式と他社株式との交換を強いられる株主は、交換条件に個別の意思を挟むことができず、株主総会で議決権を行使するにとどまります。これは、グループ再編手法としての株式交換の利用価値を高めるために設けられた措置です。株主総会で株式交換が承認されると、完全子会社の全株主の交換を強制されます。

反対株主の株式買取請求権

株主総会の特別決議によって株式交換が承認されたとしても、それに反対する株主には、会社に対する株式買取請求権が認められてります。但し、株式買取を請求しようとしる株主は、株主総会前に書面で反対の意思を通知し、株主総会で現実に反対し、効力発生日の20日前から効力発生日前日までに株式買取請求書を会社に提出するといった手続をとる必要があります。

簡易株式交換

一定の要件を満たす場合には、完全親会社は株式交換承認株主総会を省略することができます。(簡易株式交換適用の要件は簡易合併と同様)

株式交換のメリット・デメリット

株式交換を行う主なメリットは、買い手に資金手当てが必要ないこと、反対株主の有無にかかわらず強制的に完全親子関係が構築できること、売り手株主の売却益課税が繰り延べられること等です。

主なデメリットは、売り手株主における株式換金の困難性(完全親会社が非上場会社の場合)、交換後の株式の価値変動リスクを負担すること等です。

| 買い手(完全親会社またはその株主) | 売り手(完全子会社またはその株主) | |

|---|---|---|

| メリット | 【完全親会社】 ●現金の準備が不要 ●株主総会で株式交換が承認決議されると、強制的に100%親子関係の構築が可能になる。 ●自社株式以外を対価(現金、親会社株式など)とすることができ、現金を対価とすれば再編後の少数株主の排除も可能になる。 ●法律的には別法人のままであるため、別法人としての運営が可能 |

【完全子会社】 ●株主総会で株式交換が承認決議されると、強制的に100%親子関係の構築が買おうになる。 ●法律的には別法人として残るため、従業員等の抵抗感が比較的少ない。 |

| 【完全子会社の株主】 ●書いて企業の買収後の価値上昇による利益を享受できる。 ●一定の要件を満たした場合、株式交換により取得した株式を売却するまで課税が発生しない。 ●買い手企業の経営に株主として参画できる。 |

||

| 【完全親会社の株主】 ●買取後のリスクを売りてと分担できる。 |

||

| デメリット | 【完全親会社】 ●売り手企業の株主が新たに株主として加わるため、同族経営からの脱却が求められるケースがある。 ●買収価格のうちのれん相当額について償却できず、節税メリットに乏しい。 |

【完全子会社の株主】 ●買い手が非上場会社の場合、入手した株式の現金化が困難 ●買取後に買い手企業の価値変動リスクを負担することになる。 |

| 【完全親会社】 ●買い手株主にとっては、株式数の増加に伴い株価が希薄化するリスクがある。 |

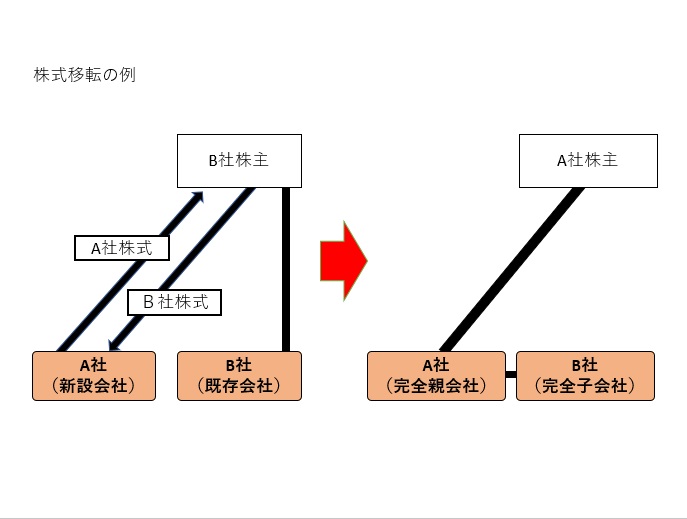

株式によるM&Aもあります。株式交換は、ある会社が他の会社の株式を買い取り、買い取った会社の株主に自社の株式を発行することにより完全子会社化する方法です。新しく親会社を設立し、1つまたは複数の会社がその会社に株式を移転することにより完全子会社となる株式移転の方法もあります。

他にも買収先の資産やキャッシュフローを担保に資金調達をして買収するLBOや、経営陣が自社を買収するMBOなどがあります。M&Aは頻出のテーマなので、様々な形態を理解する必要があります。

M&A実行プロセスの概要

プランニング段階

- ①M&A戦略の明確化

- ②ターゲット企業の選定/スクリーニング

- ③買収基本方針の予備的検討

実行段階

- ①イニシャルコンタクト

- ②秘密保持契約(CA:Confidentiality Agreement)の締結

- ③一次開示情報の受領・検討(基礎的情報の収集・分析)

- ④買収基本条件の交渉、意向表明・入札参加

- ⑤基本合意書(LOI:Letter of Intent)の締結

- ⑥デューデリジェンスの実施・バリュエーションの実施

- ⑦買収詳細条件の交渉

- ⑧最終契約書締結

- ⑨クロージング手続

会社分割①

4種類の会社分割

会社分割は「分割事業の対価」を受け取る相手が誰であるかによって、次の二つに分類されます。

- ①分社型(物的分割:分割会社が受け取る)

- ②分割型(人的分割:分割会社の株主が受け取る)

また、「分割事業そのもの」を受け取る相手が誰であるかによって、次の二つに分類されるあめ、会社分割は類型として延べ4種類に区分されます。 - ③新設合併(事業の承継先は新設会社)

- ④吸収合併(事業の承継先は既存会社)

対価の柔軟性

分割会社等に交付される分割事業の対価は、承継会社の株式であることが一般的です。交付される承継会社株式は、承継される事業の価値に基づき算定されます。しかし、吸収合併については、株式に交えて金銭等の財産を分割会社またはその株主に交付することも可能です。

そのため、承継会社は分割会社に株式を保持されることなく、事業の承継を行うことも可能です。尚、株主ごとに異なる対価を交付することは認められていません。

会社分割の制限

①会社種類の制限分割会社となることができるのは、株式会社及び合同会社です。承継会社になることができる会社には制限がないため、合名会社、合資会社も承継会社になることができます。但し、特例有限会社(旧有限会社)は承継会社になることはできません。

②清算会社の分割

清算中の会社が、分割会社となることはできますが、承継会社になることは出来ません。但し、清算中の配当行為は出来ないため、分割型分割は出来ません。

会社分割②

会社分割の手続

新設分割と吸収分割の手続については、いずれも取締役会及び株主総会の承認決議、反対株主・労働者・債権者保護手続きと両者共通の手続を経る事に変わりはありません。一方、分割手続きを進めるうえで、吸収分割では当時会社が2社以上存在しますが、新設分割では分割会社のみで手続を進めます。

そのため、相違点としては、例えば吸収分割における分割契約書は、新設分割においては分割計画書になるなど、当事者の有無に起因するものがほとんどです。

簡易な会社分割

分割会社から分割される事業の規模が小さい場合には、分割会社や承継会社での株主総会の分割承認決議を省略することができます。このような簡便な手続きによる分割を簡易分割といい、次の要件を満たした場合に認められています。

- ①承継会社に承継させる資産の帳簿価格の合計額が分割会社の総資産額の20%を超えない場合は、分割会社の承認手続を省略できる(吸収合併・新設合併の場合)

- ②承継会社が分割会社に対して交付する対価(交付株式数に存続会社の1株当たり純資産額を乗じた額と、交付する株式等以外の財産の帳簿価格の合計額)が、承継会社の20%を超えない場合は、承継会社の承認手続を省略できる(吸収分割の場合)

- ③公開会社でない承継会社から交付される株式が譲渡制限付株式でないこと

- ④会社分割に反対する株主の格子できる株式数が、議決権総数の6分の1を超えないこと

- ⑤分割対象事業が債務超過でないこと、分割会社に交付する金銭等が承継する純資産額を上回ってないこと

このページの先頭へ