世界のつながりを把握して本質を理解するための情報ページです。

給付金(支援金)を活用する

新型コロナウイルスによる収入減少に対しての支援策は、情報を知っているか否かで大きく変わってきます。

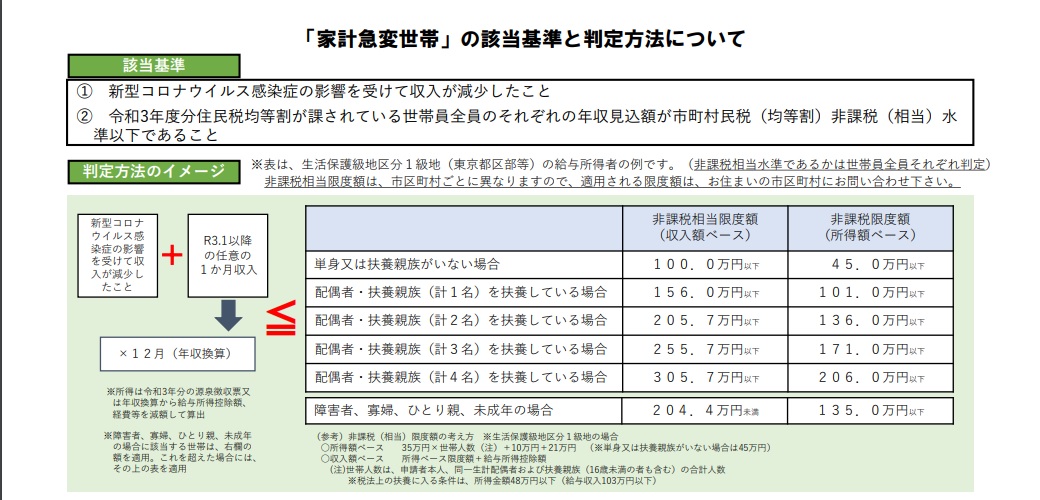

住民税非課税世帯給付金

住民税非課税世帯給付金対象者

① 基準日(令和3年12月10日)において世帯全員の令和3年度分の住民税均等割が非課税である世帯

※住民税が課税されている者の扶養親族等のみからなる世帯を除く。

② ①のほか、新型コロナウイルス感染症の影響を受けて家計が急変し、①の世帯と同様の事情にあると認められる世帯(家計急変世帯)

対象者詳細

① 令和3年度分の市町村民税均等割が非課税である世帯・・・プッシュ型

同一の世帯に属する者全員が、地方税法(昭和25年法律第226号)の規定による令和3年度分の市町村民税均等割(同法の規定による特別区民税を含む。以下同じ。)が課されていない世帯又は市町村(特別区を含む。以下同じ。)の条例で定めるところにより当該市町村民税均等割を免除されている世帯

② 令和3年1月以降の家計急変世帯・・・要申請

上記①に該当する者以外の世帯のうち、新型コロナウイルス感染症の影響を受けて令和3年1月以降の家計が急変し、令和3年度分の市町村民税均等割が非課税である世帯と同様の事情にあると認められる世帯(同一の世帯に属する者のうち令和3年度分の市町村民税均等割が課されているもの全員のそれぞれの1年間の収入見込額が、市町村民税均等割が非課税となる水準に相当する額以下である世帯をいう。)

※扶養親族無しの場合 1か月でも約83000円(区市町村によって計算基準となる扶養基準が異なる)よりも給与収入が下回る方も対象 83000円というのは独身住民税非課税世帯の年収額÷12で算出した数字

※扶養親族ありの場合 1か月でも住民税非課税世帯の年収額÷12で算出した数字よりも給与収入が下回る方も対象(区市町村によって計算基準となる扶養基準が異なる)

中小事業・小規模事業者・個人事業主向け給付金

事業復活支援金 2021年11月~2022年3月

l新型コロナの影響で2021年11月~2022年3月のいずれかの月の売上が50%以下に落ち込んだ事業者(中堅・中小・小規模事業者、フリーランスを含む個人事業主)に対し、地域・業種問わず、固定費負担の支援として、5か月分(11月~3月)の売上減少額を基準に算定した額を一括給付。

l新型コロナの影響で2021年11月~2022年3月のいずれかの月の売上が50%以下に落ち込んだ事業者(中堅・中小・小規模事業者、フリーランスを含む個人事業主)に対し、地域・業種問わず、固定費負担の支援として、5か月分(11月~3月)の売上減少額を基準に算定した額を一括給付。l上限額は、売上高に応じて、三段階に設定(売上30~50%減少の事業者に対しては上限額を6割として給付)。

※個人事業主で基準期間が白色申告の場合は、年間売上÷12の×5か月にて基準期間売上を算出。

<上限額>

事業規模・売上減少率に応じて以下のとおり。

個人事業主

| 売上減少率30~50% 給付額上限 |

売上減少率30~50% 給付額上限 |

|

| 個人事業主 | 30万円 | 50万円 |

| 法人 年間売上高1億円以下 | 60万円 | 100万円 |

| 法人 年間売上高5億円以下 | 90万円 | 150万円 |

| 法人 年間売上高5億円超 | 150万円 | 250万円 |

計算例

| 2018年11月 0円 |

2018年12月 0円 |

2019年1月 22266円 |

2019年2月 25938円 |

2019年3月 63659円 |

期間合計 111863円 |

| 2019年11月 0円 |

2019年12月 0円 |

2020年1月 11452円 |

2020年2月 49120円 |

2020年3月 43995円 |

期間合計 104567円 |

| 2020年11月 146892円 |

2020年12月 158339円 |

2021年1月 10084円 |

2021年2月 151081円 |

2021年3月 71048円 |

期間合計 537444円 |

| 2021年11月 51693円 |

2021年12月 26360円 |

2022年1月 110918円 |

2022年2月 80000円 |

2022年3月 0円 |

- 2021年11月を適用して2018年を基準にした場合・・・基準期間合計111863円 売上減少なし → 対象外

- 2021年11月を適用して2019年を基準にした場合・・・基準期間合計104567円 売上減少なし → 対象外

- 2021年11月を適用して2020年を基準にした場合・・・基準期間合計537444円 - 51693×5 → 537444 ー 258495 = 給付額278979円

- 2021年12月を適用して2018年を基準にした場合・・・基準期間合計111863円 売上減少なし → 対象外

- 2021年12月を適用して2019年を基準にした場合・・・基準期間合計104567円 売上減少なし → 対象外

- 2021年12月を適用して2020年を基準にした場合・・・基準期間合計537444円 基準期間合計537444円 ー 26360×5 → 537444 ― 131800 = 給付額405644円

- 2022年1月を適用して2019年を基準にした場合・・・基準期間合計111863円 22266-17000=5266円(23.6%減少) → 対象外

- 2022年1月を適用して2020年を基準にした場合・・・基準期間合計104567円 売上減少なし → 対象外

- 2022年1月を適用して2021年を基準にした場合・・・基準期間合計537444円 売上減少なし → 対象外

- 2022年2月を適用して2019年を基準にした場合・・・基準期間合計111863円 売上減少なし → 対象外

- 2022年2月を適用して2020年を基準にした場合・・・基準期間合計104567円 売上減少なし → 対象外

- 2022年2月を適用して2021年を基準にした場合・・・基準期間合計537444円 ー 80000×5(30%以上50%未満減少) → 537444 ー 400000 → 上限30万円 → 給付額137444円

- 2022年3月を適用して2019年を基準にした場合・・・基準期間合計111863円 ー 0×5 → 給付額111863円(50%以上減少)

- 2022年3月を適用して2020年を基準にした場合・・・基準期間合計104567円 ー 0×5 → 給付額104567円(50%以上減少)

- 2022年3月を適用して2021年を基準にした場合・・・基準期間合計537444円 ー 0×5(50%以上減少) → 537444 → 上限50万円 給付額500000円

事業復活支援金 他情報

2021年4月~10月

Q.簡単申請の際、基準年を変更できない。

Q.簡単申請の際、基準年を変更できない。A.恐れ入りますが、簡単申請の場合には、基準年は変更できません。基準年の変更を希望される場合、基本申請を選択の上、申請を行ってください。

BtoC事業で取引先が個人の場合

- 法人番号と電話番号を0で入力できる

- 仕入先情報でもよい(インターネットプロバイダーや電力会社でもよい )

個人事業主の事業所住所が変更になった場合

- 管轄の税務署にて住所変更手続きを行う

- 簡単申請でなく基本申請にて新しい住所で申請し、身分証明書も新しい住所のものを添付する

2021年1月~3月

2021年1月に発令された緊急事態宣言※1に伴う飲食店の時短営業や不要不急の外出・移動の自粛により、売上が50%以上減少した中小法人・個人事業者等の皆様に、「緊急事態宣言の影響緩和に係る一時支援金」 (以下「一時支援金」という。)を給付いたします。なお、一時支援金の給付要件等は、今後、変更になる可能性がございます。

詳細はリンク先の経済産業省のホームぺージに掲載されている各種資料をご覧ください。

緊急事態宣言の影響緩和に係る一時支援金の詳細について(経済産業省ホームぺージ)

※1 新型インフルエンザ等対策特別措置法(平成24年法律第31号)第32条第1項の規定に基づき令和3年1月7日に発出した「新型コロナウイルス感染症緊急事態宣言」

<給付対象のポイント>

緊急事態宣言に伴う飲食店の時短営業又は外出自粛等の影響を受けていること

(飲食店の時短営業又は外出自粛等の影響を示す書類の保存が必要です。申請時に提出は不要ですが、事務局等から求めがあった場合には、速やかに提出してください。)

2019年比又は2020年比で、2021年の1月、2月又は3月の売上が50%以上減少した事業者

<給付額>

2020年又は2019年の対象期間の合計売上 - 2021年の対象月の売上×3ヶ月

中小法人等:上限60万円 個人事業者等: 上限30万円

対象期間:1月~3月

対象月:対象期間内に、2019年又は2020年の同月と比べて、緊急事態宣言の影響により事業収入が50%以上減少した月から任意に選択した月

計算例

| 1月売上 | 2月売上 | 3月売上 | 3ヶ月合計 | |

|---|---|---|---|---|

| 2019年 | 22266 | 25938 | 63659 | 111863 |

| 2020年 | 11452 | 49120 | 43995 | 104567 |

| 2021年 | 10084 | 30000 | 20000 | |

| 対象月 | a 2019年で適用可 | 適用不可 | b 2019年 c 2020年 共に適用可 |

bを対象とした場合 111863-20000×3=51863

cを対象とした場合 104567-20000×3=44567

上記のように、対象とする月によって支給額も変わってきます。この支給額は雑所得(課税対象)になりますので、各自で合った月を適用する事をお勧めします。

2020年

次の表は2019年度年間売上が30万とした例です。(見やすいように千円単位で表示してます)

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 計 | |

| 2019年 | 50 | 50 | 50 | 40 | 85 | 25 | 50 | 50 | 50 | 50 | 50 | 50 | 300 |

| 2020年 | 26 | 21 | 0 | 5 | 40 | ||||||||

| 差額 | 対象外 | 対象月 | 対象月 | 対象月 | 対象月 |

もらえる給付金

1月で申請した場合・・・適用外(50%以上減少していない)

2月で申請した場合・・・300000-21000×12=90000

3月で申請した場合・・・300000-0×12=300000

4月で申請した場合・・・300000-5000×12=240000

5月で申請した場合・・・300000-40000×12=180000

必要書類

- 2019年の確定申告書の控え

- 売上減少となった月の売上台帳の写し

- 身分証明書の写し(個人事業者の場合)

次の表は2019年9月に事業を開始し年間売上が20万とした例です。(見やすいように千円単位という設定です)

| 9月 | 10月 | 11月 | 12月 | 年間 | 平均 | 1月 | 2月 | 3月 | |

| 2019年 | 50 | 50 | 50 | 50 | 200 | 50 | ― | ― | ― |

| 2020年 | ― | ― | ― | ― | ― | ― | 26 | 21 | 0 |

| 差額 | ― | ― | ― | ― | ― | ― | 対象外 | 対象月 | 対象月 |

もらえる給付金

1月で申請した場合・・・適用外(50%以上減少していない)

2月で申請した場合・・・600000-21000×12=348000

3月で申請した場合・・・600000-0×12=600000

2019年に事業を始めた方で売上が一定期間に偏在しているなどの場合

2019年度事業を始めた方や売上が一定期間に偏在しているなどには特例があります。- 2020年1月から3月の間に事業により事業収入(確定申告書第1表における「収入金額等」の事業欄に記載される額と同様の算定方式によるものとする。)(売上)を得ており、今後も事業を継続する意思があること。

※事業収入は、証拠書類として提出する確定申告書(所得税法第二条第一項三十七号に規定する確定申告書を指す。以下同じ。)第一表における「収入金額等」の事業欄に記載される額と同様の算定方法によるものとします。 - 2020年4月以降、新型コロナウイルス感染症拡大の影響等により、2020年の開業月から3月までの月平均の事業収入に比べて事業収入が50%以上減少した月(以下「2020新規開業対象月」という。)が存在すること。

※対象月は、2020年4月から申請を行う日の属する月の前月の間で、ひと月を申請者が任意に選択できます。

※対象月の事業収入については、新型コロナウイルス感染症対策として地方公共団体から休業要請に伴い支給される協力金等の現金給付を除いて算出することができます。

※2019年1月から12月の間に開業した者であって、当該期間に事業による事業収入を得ておらず、2020年1月から3月の間に事業により事業収入を得ている場合は、2020年1月から3月の月平均の事業収入に比べて事業収入が50%以上減少した月(対象月)が存在する必要があります。

| 1月 | 2月 | 3月 | 平均 | 4月 | 5月 | 6月 | |

| 2020年 | 50 | 70 | 30 | 50 | 0 | 20 | 30 |

| 平均との差額 | ― | ― | ― | ― | 対象月 | 対象月 | 対象外 |

もらえる給付金

4月で申請した場合・・・50000×6-0×6=300000

5月で申請した場合・・・50000×6-20000×6=300000

6月で申請した場合・・・適用外(50%以上減少していない)

2020年1月1日から3月31日までの間に設立の場合

2020年新規開業特例(2020年1月1日から3月31日までの間に設立した法人に対する特例)

次の表は2020年2月に開業し2020年2月~3月平均売上が5万とした例です。(見やすいように千円単位という設定です)

| 1月 | 2月 | 3月 | 平均 | 4月 | 5月 | 6月 | |

| 2020年 | ― | 70 | 30 | 50 | 0 | 20 | 30 |

| 平均との差額 | ― | ― | ― | ― | 対象月 | 対象月 | 対象外 |

もらえる給付金

4月で申請した場合・・・50000×6-0×6=300000

5月で申請した場合・・・50000×6-20000×6=180000

6月で申請した場合・・・適用外(50%以上減少していない)

2020年1月から3月の間に開業した場合であって、2020年4月以降、新型コロナウイルス感染症拡大の影響等により、2020年の開業月から2020年3月までの月平均の事業収入に比べて事業収入が50%以上減少した月(2020新規開業対象月)が存在する場合、下記の証拠書類等を提出することにより本特例を用いることができます。証拠書類

- 持続化給付金に係る収入等申立書(個人事業者等向け)

- 通帳の写し

- 本人確認書類

- 個人事業の開業・廃業等届出書

※開業日が2020年1月1日から3月31日まで

※提出日が2020年5月1日以前

※税務署受付印が押印されていること

又は、事業開始等申告書

※事業開始日が2020年1月1日から3月31日まで

※提出日が2020年5月1日以前

※受付印等が押印されていること - 開業日、所在地、代表者、業種、書類提出日の記載がある公的機関の発行した書類

4´を用いる場合は、給付までに通常よりも時間を要する場合があります。

持続化給付金に係る収入等申立書(個人事業者等向け)において対象月の月間事業収入が記載されるため、2020新規開業対象月の売上台帳は不要です。

e-Taxを用いて提出した場合、各種印は受信通知(メール詳細)により代替することができます。

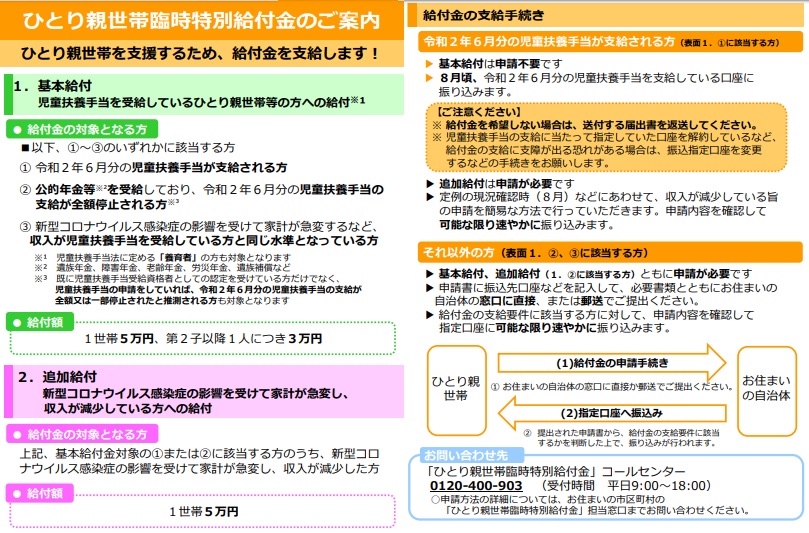

ひとり親世帯臨時特別給付金について

子育てと仕事を一人で担う低所得のひとり親世帯については、子育てに対する負担の増加や収入の減少などにより特に大きな困難が心身等に生じていることを踏まえ、こうした世帯を支援するため、臨時特別給付金を支給します。

○ひとり親世帯臨時特別給付金について支給対象者

- 基本給付

児童扶養手当を受給しているひとり親世帯等の方への給付※1

※1 児童扶養手当法に定める「養育者」の方も対象になります

(1)令和2年6月分の児童扶養手当の支給を受けている方

(2)公的年金給付等※2を受給しており、令和2年6月分の児童扶養手当の支給が全額停止される方※3

※2 遺族年金、障害年金、老齢年金、労災年金、遺族補償など

※3 既に児童扶養手当受給資格者としての認定を受けている方だけでなく、児童扶養手当の申請をしていれば、令和2年6月分の児童扶養手当の支給が 全額又は一部停止されたと推測される方も対象となります。

(3)新型コロナウイルス感染症の影響を受けて家計が急変するなど、収入が児童扶養手当を受給している方と同じ水準となっている方 - 追加給付

新型コロナウイルス感染症の影響を受けて家計が急変し、収入が減少している方への給付

上記(1)(2)のうち、新型コロナウイルス感染症の影響を受けて家計が急変し、収入が減少した方

支給額

- 基本給付

1世帯 5万円

第2子以降ひとりにつき 3万円 - 追加給付

1世帯 5万円

受給手続

<支給対象者1(1)に該当する方>○基本給付は申請不要です

※ご注意ください

・給付金を希望しない場合には、送付する届出書を返送してください。

・児童扶養手当の支給に当たって指定していた口座を解約するなど、

給付金の支給に支障が出る恐れがある場合には、振込指定口座を変更するまどの手続きをお願いします。

○追加給付は申請が必要です

定例の現況確認時(8月)などにあわせて、収入が減少している旨の申請を行っていただきます。

<支給対象者1(2)(3)に該当する方>

○基本給付、追加給付(1.(2)に該当する方)ともに申請が必要です。

給付金のご案内

○よくあるお問い合わせ

ベーシックインカムとベーシックサービス

ベーシックインカムとは

ベーシックインカム(Basic Income)は、一定の金額を定期的に全ての市民に支給する制度です。これは、政府や公的機関から無条件で支給され、受け取る人々がどのように使うかに関わらず、定期的に支給されます。

ベーシックインカムの目的は、生活の最低限度を保証すること、貧困や社会的不平等を軽減すること、労働市場の変化に対応することなどがあります。これにより、個々の人々が基本的な生活費を確保できることが期待されます。

ベーシックインカムにはいくつかの異なるアプローチがあります。一部の提案では、全ての人に等しい金額が支給されることを提唱していますが、他の提案では所得や世帯の状況に応じて支給額が変わる場合もあります。また、既存の社会福祉制度と組み合わせて導入されることもあります。

ベーシックインカムの議論は、経済的、政治的、社会的な側面から幅広く議論されています。支持者は、貧困削減や社会的安定性を向上させる可能性があると主張していますが、反対派はその財政的負担や働き手の減少などの懸念を指摘しています。

ベーシックインカム導入関連のニュース

- 2023年6月6日 ベーシックインカムを試験導入 月額約28万円 英国 ニュースリンク

- 2023年10月27日 解説)所得税など4万円減税・非課税世帯は7万円給付案って? ニュースリンク

- 2023年12月25日 ベーシックインカムの給付方法は「一括払い」と「月払い」のどちらがいい? ニュースリンク

- 2024年2月10日 シングルマザー世帯を中心にさまざまな人種の家族が対象に選ばれた。ベーシックインカムの支給対象となった家庭は、家賃未納による退去などの可能性が減少したという。 ニュースリンク

ベーシックサービスとは

「ベーシックサービス」という用語は、基本的な必需品やサービスを指すことがあります。一般的には、人々が最低限必要とする基本的なサービスや支援を提供することを意味します。これには、食料品、水、衣類、住居、医療、教育などが含まれます。

ベーシックサービスは、人間の基本的な生活や健康、安全保障を支えるものであり、社会全体が持続的な生活を送るために必要不可欠な要素です。政府や非営利団体、国際機関が、これらのサービスを提供することで、社会的な公平性や人々の基本的な権利を保護することが期待されています。

ベーシックサービスの提供は地域や国によって異なりますが、基本的な人権や最低限の生活水準を保証するために、これらのサービスが普遍的に利用可能であることが望ましいとされています。

QFS

GESARA (世界経済安全保障および改革法)

GESARA は、世界の金融システムを再構築し、繁栄と豊かさの新時代を確立することを目的とした世界的な取り組みです。債務ベースの通貨を廃止し、資産に裏付けされた金融システムの導入を目指しています。

QFS (量子金融システム)

QFS は、ブロックチェーン技術と量子コンピューティングの原理に基づいて動作するデジタル金融プラットフォームです。これは金融取引の透明性、安全性、効率性を約束し、従来の銀行システムを時代遅れにします。

GCR / RV (世界通貨リセット/世界通貨再評価)

これは、多くの場合、金や銀などの有形資産と再調整するために、世界通貨の価値が再調整されるプロセスです。目標は、競争条件を平等にし、少数の基軸通貨の支配を排除することです。

ISO20022 : ISO 20022

金融機関間のシームレスで標準化された通信を可能にする金融メッセージングの世界標準です。これにより、より迅速かつ正確な国境を越えた取引が容易になります。

BASELIII

バーゼル III は、金融機関に対し、より高い資本準備金を維持することを要求する一連の国際銀行規制です。これにより、世界の銀行システム内の安定性が高まり、金融危機のリスクが軽減されます。

プロトコル QFS 20

このプロトコルは、量子金融システムの不可欠な部分であり、金融業務をさらに合理化し、安全性を確保するために設計されています。これにより、取引が最大限の整合性と効率性をもって実行されることが保証されます。

イラク ディナール IQD

イラク ディナールは、再評価される可能性があるため、投資家の間で大きな関心を集めています。世界通貨リセットの一環として、この通貨の価値が大幅に上昇する可能性があると信じている人もいます。